26, rue de la Reynie, 75001 Paris

06 60 22 08 09 | contact@prevalence.fr

|

Le point sur l'année blanche et les travaux fonciers

Cette publication ne fait référence qu’aux problématiques que peuvent rencontrer les contribuables dans leur analyse de l’intérêt de pratiquer certains travaux en 2018 sur des biens immobiliers loués nus leur procurant des revenus fonciers imposés au régime du réel (foncier réel). Ce document ne traite pas du régime du micro-foncier, ni du régime de la location meublée (BIC réel ou micro BIC).

Pour rappel, les revenus fonciers imposables au régime réel sont déterminés en tenant compte des diverses charges déductibles effectivement payées au titre de l’année concernée

Revenus courants vs revenus exceptionnels

De manière générale, en 2018, il n’y aura pas d’impôt à payer sur les revenus fonciers « courants » (loyers) perçus en 2018 car ils seront effacés par le CIMR.

Modification des règles de calculs de l’imputation des travaux fonciers

Pour encourager les propriétaires à effectuer des travaux en 2018, alors que les revenus fonciers de l’année ne seront pas imposés, les règles de déduction ont été aménagées.

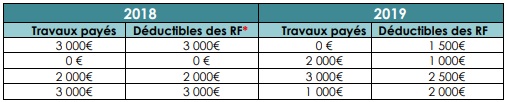

Le montant des charges d’entretien et de réparation admises en déduction du revenu foncier 2018 conditionne celui des charges de même nature admises en déduction du revenu foncier 2019.

En d’autres termes, même en l’absence de paiement en 2019, le contribuable pourra déduire, de ses revenus fonciers de 2019, 50% des dépenses acquittées en 2018. En revanche, dès lors qu’aucune dépense de cette nature n’aura été effectuée en 2018, les dépenses d’entretien et de réparation payées en 2019 ne seront admises en déduction qu’à hauteur de 50% du montant payé en 2019.

Tableau récapitulatif

* le montant des dépenses de travaux s’applique sur les revenus fonciers bruts de l’année et viennent donc diminuer la base imposable de 2018 ; mais l’intérêt final est limité (voire nul) puisque l’impôt est déjà effacé par l’application du CIMR sur les revenus 2018.

Nota : Les travaux d’urgence (Exemple de travaux urgents : remise en état d’un logement à la suite d’un sinistre - tempête, incendie, etc.), les travaux décidés d’office par le syndic, les travaux entrepris dans des immeubles acquis en 2019 et les travaux afférents à la réhabilitation de biens inscrits en 2019 au titre des monuments historiques échappent à ce dispositif transitoire dans la mesure où les dépenses seront intégralement déductibles l’année de leur réalisation.

Travaux de faible importance vs. travaux conséquents

Il n'est pas conseillé d'effectuer des travaux de faible importance en 2018. En effet, l’économie globale sur 2018 et 2019 est moins intéressante qu’une année d’imposition classique :

En bref,

Cabinet Prévalence - octobre 2018. COMMENTS (0)

Add a Comment

|