26, rue de la Reynie, 75001 Paris

06 60 22 08 09 | contact@prevalence.fr

|

Retraite : PERP ou contrat Madelin, lequel choisir ?

Les conditions de souscriptionContrairement au PERP, ouvert à tous sans conditions particulières, le contrat Madelin est réservé aux travailleurs non salariés (et les conjoints collaborateurs) affiliés au régime obligatoire maladie et vieillesse des TNS (une variante agricole existe pour les exploitants), soumis à l'impôt sur le bénéfice industriel et commercial (BIC) ou non commercial (BNC). Les cotisationsElles sont libres dans le cas du PERP, mais préfixées dans celui du Madelin. Elles peuvent cependant varier dans une fourchette de 1 à 15 fois le minimum de la classe de cotisation choisie par l'adhérent. Les avantages fiscauxLes versements Madelin (majorés le cas échéant, du rattrapage d'années non cotisées) sont déductibles chaque année du BIC (ou BNC) dans une limite au calcul complexe (voir encadré ci-dessous), fixée à 68.509 euros en 2013. Les cotisations PERP sont, elles, déductibles du revenu imposable, dans une marge beaucoup plus étroite (10 % des revenus professionnels plafonnés à 8 plafonds annuels de la Sécurité sociale de l'année n - 1) qui est de 29.098 euros en 2013. A noter toutefois que s'ils n'ont pas été épuisés, les disponibles fiscaux PERP des trois années précédentes restent déductibles. Et on peut utiliser ceux de son conjoint (le détail de ces plafonds figure en page 3 du dernier avis d'imposition). Le TNS doit ouvrir en priorité un Madelin, mais il peut avoir, dans certains cas, intérêt à alimenter en parallèle un PERP, déductible du revenu global et pas seulement professionnel. Autre atout, ces deux plans retraite sont, en phase de constitution comme de rentes (sous réserve d'avoir cotisé quinze ans durant), exonérés d'ISF. Les conditions de sortieLe Madelin est dénouable au seul moment de la prise de la retraite sous forme de rentes viagères soumises à l'impôt et aux prélèvements sociaux. Même chose pour le PERP, à une nuance près : l'assuré peut récupérer jusqu'à 20 % de son épargne en capital. L'indisponibilité de l'épargneSauf cas exceptionnels (invalidité, décès du conjoint ou du partenaire d'un pacs, fin de droits de chômage, liquidation judiciaire, surendettement, et, pour le Madelin, non-renouvellement de mandat social sous certaines conditions), ces deux plans d'épargne sont bloqués jusqu'à la retraite. Des transferts sont cependant envisageables d'un assureur à un autre en cours de constitution. Par ailleurs, en cas de décès prématuré de l'assuré, l'épargne cumulée est, dans les deux cas, reversée au(x) bénéficiaire(s) désigné(s) sous forme de rente, mais elle bénéficie de conditions de restitution souvent plus avantageuses dans le cadre du Madelin que dans celui du PERP. La visibilité sur la renteException faite des rares contrats libellés en points (système où chaque cotisation est d'emblée convertie en unités de pension future), la rente servie sur un PERP ou un Madelin dépend du capital constitué en phase d'épargne (donc de l'efficacité des choix de gestion de l'assureur), mais également de l'espérance de vie de l'assuré au moment de la conversion du capital en rente et du taux technique appliqué par l'assureur à cette échéance. A cet égard, le Madelin offre un double avantage sur le PERP : les tables de mortalité retenues pour le calcul de la rente sont parfois garanties dès la souscription (ce qui évite de pâtir des conséquences de l'allongement de la durée de vie). Quant au taux technique, il peut varier (donc renchérir les premières rentes servies) ce qui n'est pas le cas de celui du PERP, fixé à 0 %. La performance de la gestionOutre le classique fonds en euros, le Madelin offre généralement une palette plus large de choix de gestion que le PERP, lequel, sauf contre-indication écrite du souscripteur, est piloté par l'assureur et sécurisé au fur et à mesure que l'âge de la retraite approche. A noter, dans les deux cas, pendant toute la phase d'épargne les revenus capitalisés échappent aux prélèvements sociaux. Par ailleurs, certains assureurs font un effort particulier pour gratifier le fonds en euros de leur PERP et de leur Madelin d'un rendement plus attractif que ceux servis sur leur assurance-vie classique. à retenir

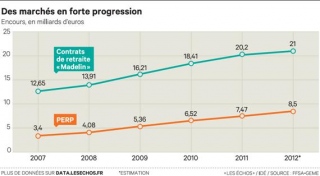

PERP et Madelin sont deux placements défiscalisant, spécifiquement dédiés à la constitution d'une rente viagère.

Les atouts du Madelin, conçu pour les seuls indépendants, l'emportent sur ceux du PERP sur tous les plans : fiscalité, gestion, prévoyance, conseils, etc. Il doit être souscrit en priorité. Le PERP, en complément d'un Madelin, offre cependant une belle marge d'optimisation fiscale. COMMENTS (0)

Add a Comment

|