26, rue de la Reynie, 75001 Paris

06 60 22 08 09 | contact@prevalence.fr

|

PER bancaire ou assurentiel; quelles différences ?

Le Plan d’épargne retraite (PER) est né le 1er octobre 2019 avec l’entrée en vigueur de la loi Pacte. Il réunit toutes les caractéristiques pour en faire le produit d’excellence pour préparer sa retraite grâce à sa fiscalité remarquable permettant de réduire son impôt. Ce plan d’épargne retraite est destiné à suivre l’épargnant tout au long de sa vie professionnelle et personnelle dans la préparation de sa retraite. Que vous soyez salarié, chef d’entreprise, travailleur indépendant TNS, professionnel exerçant en libéral, retraité ou sans activité, vous pourrez conserver la même enveloppe. Et même si votre situation évolue dans le temps (reprise d’activité, changement d’entreprise, passage d’un statut de salarié à celui de travailleur indépendant, etc.) vous pouvez garder le même contrat. Qu’il soit souscrit dans le cadre de l’entreprise (PER entreprise) ou à titre individuel (PER individuel), le PER peut s’ouvrir auprès d’un établissement bancaire ou d’une compagnie d’assurance.

Quelle que soit la modalité de souscription, le PER permet de se constituer un complément de revenu par capitalisation en vue de préparer sa retraite dans un cadre fiscal remarquable grâce aux versements volontaires déductibles de l’impôt sur le revenu. Le fonctionnement du PER bancaire et du PER assurance reste relativement similaire, mais il existe quelques différences notoires à connaître avant de faire votre choix.

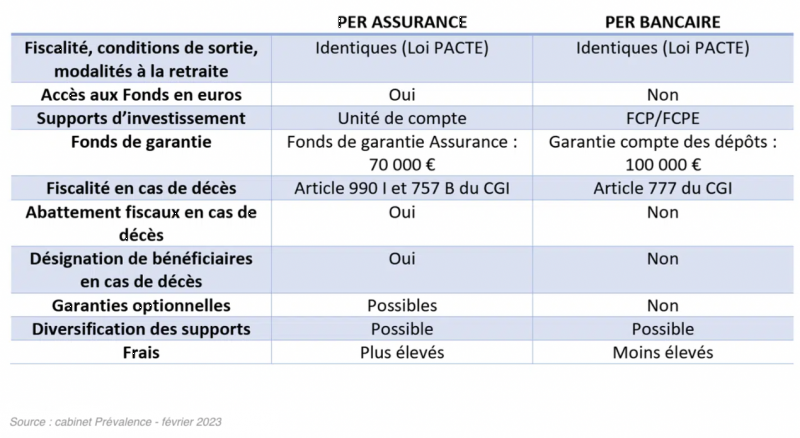

La principale différence entre le PER Bancaire et le PER Assurance réside dans la nature des placements proposés. Le PER bancaire, appelé aussi PER compte-titres, propose un investissement en titres, à savoirs des OPCVM, Fonds Communs de Placement d’Entreprise (FCPE) ou même des titres vifs en fonction de l’offre proposée. Le PER assurance, quant à lui, propose un investissement en Unités de Compte (UC), en fonds en euros, ou même en titres vifs (selon les contrats).

Distribué par une compagnie d’assurance, le PER assurance a une base commune avec un contrat d’assurance vie.

Le fonds en euros (où actif général) est géré par la compagnie d’assurance et vous offre une garantie en capital via les provisions réalisées, ce qui vous permettra de sécuriser tout ou partie de votre investissement.

En cas de décès, l’épargne constituée sur un PER assurance ne va pas aux héritiers du souscripteur au sens du Code Civil mais aux personnes désignées dans la clause bénéficiaire du contrat. C’est-à-dire qu’ils ne suivront pas les règles de la dévolution successorale mais des éléments renseignés dans la clause bénéficiaire.

D’un point de vue fiscal, le capital issu du PER sera soumis aux articles 990 I et 757 B du CGI, à savoir : - Pour un décès du souscripteur avant 70 ans :

- Pour un décès du souscripteur après 70 ans :

La gestion d’un contrat d’assurance vie est plus complexe que celle d’un contrat compte-titres, avec des garanties assurantielles plus importantes.. En théorie, il faut retenir qu’un PER bancaire affiche généralement des frais moins élevés qu’un PER assurance. Un comparatif des offres est néanmoins nécessaire pour analyser les conditions de chacune d’elles.

En cas de défaillance du gestionnaire de votre PER, des mécanismes sont mis en place afin de couvrir les souscripteurs : - Pour le PER Assurance, c’est le Fonds de garantie Assurance qui couvre l’assuré en cas de défaillance. Le plafond de l’indemnisation versée par le fonds de garantie est applicable par assuré et plafonné à 70 000 €.

|