26, rue de la Reynie, 75001 Paris

06 60 22 08 09 | contact@prevalence.fr

|

Le point sur la fiscalité concernant l'attribution d'actions gratuites

Depuis 2005, les entreprises peuvent offrir des actions gratuites à leurs employés, dans le but de les inciter à rester et d’en faire des actionnaires potentiels capables de réaliser des bénéfices sur ces actions à long terme. Cependant, la loi Macron de 2015 a considérablement modifié le régime d’attribution et d’imposition de ces actions gratuites, et les lois de finances de 2017 et 2018 ont également apporté des changements supplémentaires. En conséquence, les actions gratuites accordées dans le cadre de différents plans d’attribution ne sont pas nécessairement soumises au même régime fiscal, ce qui rend difficile pour les salariés de comprendre les implications fiscales de leurs actions gratuites. Par conséquent, des clarifications m’ont semblé nécessaires afin d’aider les salariés concernés à comprendre les règles fiscales applicables à leurs actions gratuites, en particulier pour les salariés ayant des antécédents professionnels longs au sein de l’entreprise. 1. Le principe des actions gratuites a) Les actions gratuites, une récompense bien méritée Afin de gratifier certains collaborateurs clés de l’entreprise, le conseil d’administration peut opter pour l’octroi d’actions gratuites. Il convient de souligner que ces actions ne sont pas significatives en termes de pouvoir accordé aux bénéficiaires. Elles ont une faible valeur et peuvent être facilement cédées, mais offrent une opportunité d’acquisition intéressante. Ce type de récompense est généralement offert par des entreprises bénéficiant d’une stabilité financière, ce qui procure un sentiment de sécurité aux employés. Les employés bénéficiaires d’actions ont un avantage par rapport aux actionnaires et investisseurs, qui ne peuvent acquérir des actions qu’en les achetant. En effet, les employés n’ont pas à débourser de fonds pour obtenir ces actions, ce qui rend leur attribution gratuite. Cette acquisition n’est pas temporaire et demeure un acquis tant que le salarié reste au sein de l’entreprise. b) Comment s’effectue l’attribution d’actions gratuites ? L’attribution d’actions gratuites à des salariés est une décision qui fait l’objet d’une analyse approfondie et de longues discussions au sein du conseil d’administration de l’entreprise. Après plusieurs tables rondes, le dossier est validé pour être soumis à l’ordre du jour lors d’une assemblée générale extraordinaire des actionnaires, qui ont le dernier mot quant à la distribution d’actions sans contrepartie financière à certains employés. Une fois que les actionnaires ont donné leur accord pour l’attribution des actions, une procédure de transmission est mise en place. Les bénéficiaires peuvent rapidement bénéficier de ces biens mobiliers, bien que sur le plan juridique, la période d’acquisition puisse nécessiter au moins un an. c) Que peut faire le salarié de ces actions gratuites reçues de l’entreprise ? Si vous avez reçu ou allez recevoir des actions gratuites, vous allez alors pouvoir bénéficier d’un revenu supplémentaire. Vous pourrez également réaliser une plus-value en vendant les actions gratuites reçues de l’entreprise. Cependant, vous devez savoir que la cession des actions gratuites pour réaliser une plus-value est soumise à une durée de conservation minimale. Vous ne pouvez pas vendre ces actions immédiatement après la période d’acquisition juridique. La durée de conservation requise avant de tenter une première vente est toujours supérieure à deux ans, après avoir cumulé la période d’acquisition et de conservation. Le décompte de cette période commence à partir de la date d’attribution définitive, moment à partir duquel vous pouvez être considéré comme le propriétaire des titres de l’entreprise. 2. Le fonctionnement de la fiscalité des actions gratuites a) Le fait générateur de l’impôt Au moment de l’attribution des actions gratuites, le régime fiscal de faveur permet au contribuable de bénéficier d’une exemption totale d’imposition. En effet, l’impôt n’est généré qu’au moment de la cession des actions gratuites. b) L’assiette de l’impôt Pour déterminer la valeur des actions cotées, on prend en compte le premier cours coté du jour de l’attribution définitive. Si la cotation est irrégulière, la valeur retenue est celle du dernier cours coté connu au même jour. Dans le cas d’actions de sociétés étrangères cotées à la fois à l’étranger et à la Bourse de Paris, il convient de se baser sur la cotation à la Bourse de Paris. Si la cotation est exprimée en devises étrangères, la conversion en euros doit être effectuée en utilisant le taux de change du jour de l’attribution définitive. c) Le taux d’imposition L’imposition du gain intervient donc lors de la cession des titres (à titre onéreux ou gratuit), en même temps que l’imposition de la plus-value éventuelle de cession, imposée au prélèvement forfaitaire unique (PFU) de 12,8 % ou, sur option, au barème progressif de l’impôt sur le revenu. L’imposition est double :

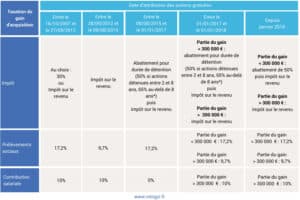

Les règles fiscales applicables au gain d’acquisition et à la plus-value de cession dépendent de la date d’attribution des actions ainsi que de la date de la décision de l’Assemblée Générale Extraordinaire autorisant cette attribution. Voici les différents cas de figure :

(source : mingzi.fr) Il est tout à fait possible que des actions gratuites soient cédées à un cours de cession inférieur au cours d’acquisition. Dans ce cas, la moins-value de cession réalisée est imputable sur le gain d’acquisition pour le calcul de l’imposition. 3. Comment déclarer les gains d’acquisition / de cession liés aux actions gratuites ? a) L’année d’acquisition définitive Le salarié est dispensé de joindre à sa déclaration de revenu souscrite au titre de l’année d’acquisition définitive l’état individuel, obligatoirement remis par l’entreprise au plus tard le 1er mars de l’année suivant celle de l’acquisition définitive des actions. Cependant, il faut conserver cet état individuel jusqu’à l’expiration du délai de reprise et le présenter à l’administration sur demande de sa part. A défaut, le salarié s’expose à une amende de 150 € (art. 1729 B du CGI). b) L’année de cession L’année de cession, le salarié devra faire figurer, sur sa déclaration de revenu souscrite au titre de l’année de cession (à titre gratuit ou à titre onéreux) le montant du gain d’acquisition. En outre, il doit déclarer, le cas échéant, le montant de la plus-value de cession imposée dans les conditions exposées dans le tableau ci-dessus. Le montant total des gains d’acquisition soumis à la contribution salariale doit être déclaré sur la case spécifique de la déclaration complémentaire de revenus n° 2042 C à la case: Cabinet Prévalence - Avril 2023.

|